央行对货币政策的定调更加积极,提振物价在货币政策目标中的权重提升,以利率调控为主的货币政策框架进一步完善。在价格水平合理回升之前,随时有可能推出新的增量政策。

11月8日,人民银行发布《2024年第三季度中国货币政策执行报告》(下称“《报告》”)。《报告》总结了前三季度货币政策执行情况、全面分析了当前经济金融形势,并明确了下一阶段货币政策的主要思路。

《报告》在政策定调上延续了9月26日政治局会议的精神,强调“坚定坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策精准性,为经济稳定增长和高 质量发展创造良好的货币金融环境。”

提振物价在货币政策目标中的权重提升。《报告》强调,“把促进物价合理回升作为把握货币政策的重要考量, 推动物价保持在合理水平。”华创证券认为,本轮宏观调控政对价格的重视上升,在价格水平合理回升之前,随时有可能推出新的增量政策。

另一方面,《报告》继续强调对货币政策框架的完善,更加注重发挥价格型调控的作用。未来一段时间货币政策框架完善的重点可能包括:适应形势变化研究修订货币供应量统计,研究适当收窄利率走廊的宽度等。

重回物价回升

商敬国指出,个人养老金和医疗保险积累的大规模资金为经济高质量发展注入新鲜血液,同时获得长期稳定的投资回报。“这也为高质量民生保障可持续获得提供了坚实的经济保障,形成了经济发展和民生保障的良性循环。”

《报告》中体现的货币政策基调更加积极有为。首先,政策立场更加积极:“坚定坚持支持性的货币政策立场,加大货币政策调控强度。”其次,流动性管理更加精细:“持续加强对银行体系流动性供求和金融市场变化的分析监测”“综合运用7天期逆回购、买断式逆回购、MLF和国债买卖等多种工具,保持银行体系流动性合理充裕和货币市场利率平稳运行。”此外,信贷投放更加主动:“深入挖掘有效信贷需求,结合两重两新、房地产支持政策组合等抓手,加快推动储备项目转化。”

在货币政策目标上,过去两个季度的货币政策报告的表述是,“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量。”而在此次《报告》中,央行强调,“把促进物价合理回升作为把握货币政策的重要考量。” 这说明物价目标在央行下一阶段的政策考量中的权重提高。

国家统计局数据显示,1-10月全国居民消费价格(CPI)比上年同期上涨0.3%。整体来看,当前物价水平是略偏低的。

为什么要促进物价水平合理回升呢?一方面,物价水平偏低会影响货币政策降息的效果。如果价格水平的下降幅度超过了名义利率的下降,会导致实际利率(扣除物价后的利率)上升,不利于刺激消费和投资。另一方面,由于居民的收入、企业的利润都是名义量,偏低的物价水平会一定程度压低居民收入和企业利润,产生宏观数据与微观感受的落差。而且价格对个体的经济行为具有指示调节作用,过低的价格会让企业收缩生产,进而导致工资收入增长放缓。

目前市场比较关注的是,未来一段时间央行还会不会继续降准、降息。9 月 24 日央行行长潘功胜曾指出,“在今年年内还将视市场流动性的状况,可能择机进一 步下调存款准备金率 0.25-0.5 个百分点。”

天风证券认为,11 月 8 日人大常委会的新闻发布会明确新增 6 万亿元地方政府专项债限额,其中 2 万亿元将在年内安排发行。12 月债券供给的压力会略大于2023年同期。所以,央行或在11 月下旬公告降准,12 月初降准落地。

关于降息,《报告》中指出,“当前经济运行需要加大逆周期调节力度,但进一步降息面临着净息差和汇率内外部双重约束。”央行已经推出了多项措施稳定息差,比如规范存款市场利率定价行为、建立存款招投标利率报备机制、规范手工补息等,这些措施都有利于存款利率的进一步下降,从而稳定息差。

天风证券认为,央行这一系列措施,是在为未来进一步降息进行政策准备,降低降息的内部约束,但在特朗普交易驱动下汇率的外部约束仍待观察。

货币政策框架的转型完善

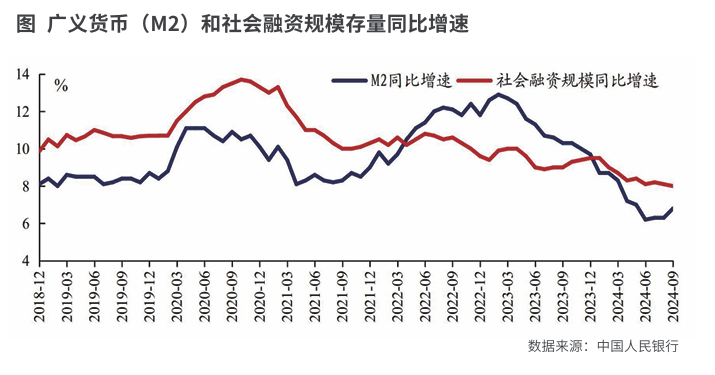

2023年以来,货币供应量增速出现了较大幅度的下行,期间中国经济复苏虽有一些小波折,但整体保持稳中向好的态势。货币供应量增速与经济变化之间存在一定程度的背离,引发了市场的争论。由于在以前,市场常常把货币供应量增速的变化作为经济走势的领先指标,如果货币供应量在统计上存在缺陷,可能还会误导市场对经济预期的判断。

货币供应量的问题已经引起了央行的关注,《报告》中以专栏的形式对货币供应量统计体系在国内国际的发展做了系统的总结,并指出,“近年来我国金融市场和金融创新迅速发展,符合货币供应量定义的金融工具范畴发生了重大变化,有必要动态完善。”央行还明确表示,“正认真研究货币供应量统计修订的方案,未来将择机发布并适当进行历史数据的回溯,不断提高货币反映经济活动变化的完整性和敏感性。”

《报告》指出,随着银行卡的出现和移动支付的发展,中国日常生活中现钞的使用越来越少,个人活期存款不再受制于存折,而是成为流动性极强的支付工具,能够形成即时消费能力,货币属性增强,可研究纳入M1统计。新的具有支 付功能的金融工具,如网络支付快速发展,非银行支付机构备付金在日常支付中被广泛使用,具有与活期存款相同的货币属性,也可同步研究纳入M1统计。M2统计要结合金融工具流动性的发展变化适时调整。

货币供应量的口径或需调整以更好反映经济动能。若把活期存款、非银行支付机构备付金纳入到M1后,中金公司测算的调整后9月M1同比增速是-3.3%(而不是现在口径显示的-7.4%)。

随着中国经济高质量发展和结构转型,实体经济发展所需要的货币供应量正在发生变化,货币供应量的可控性以及与主要经济变量的相关性正趋于减弱。这种情况下,不管是政策决策者,还是市场投资者,再依赖货币供给量的变化做决策就会产生偏差。

央行更强调,“我国货币政策框架将逐步淡化对数量目标的关注,把金融总量更多作为观测性、参考性、预期性的指标,更加注重发挥利率调控的作用。”也就是说,货币供给量统计口径的调整只是尽量的减少该数据与经济变量的背离,更根本的方式在于货币政策框架转为以利率调控为主。

由于美联储已经完全以利率调控为主,虽然美联储每周都会公布M1和M2数据,但货币政策决策和市场几乎已经不再关注这些指标。

经过不断的完善,已基本形成了市场化的利率形成和传导机制,以及较为完整的市场化利率体系。央行通过调整政策利率,也就是7天期回购操作利率,影响货币市场利率(如同业存单利率)和债券市场利率(如国债收益率),并影响存贷款利率(如贷款市场报价利率(LPR)和银行存款挂牌利率),进而促进消费和投资,提升社会总需求,支持经济发展。

Powered by 联华证券_国家批准的配资机构_合法配资机构名单 @2013-2022 RSS地图 HTML地图